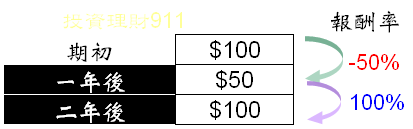

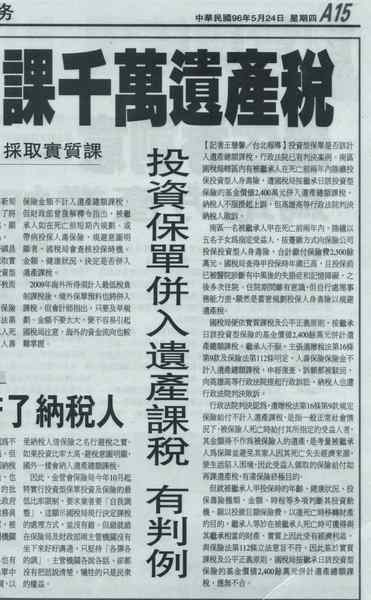

當我們看到任一投資的「報酬」,首先,要確認它的單位。

(延伸閱讀:論報酬—之「一公斤≠一台斤」)

在平準成年化報酬後,各投資得以在一個較公平的基礎上,作一評比。

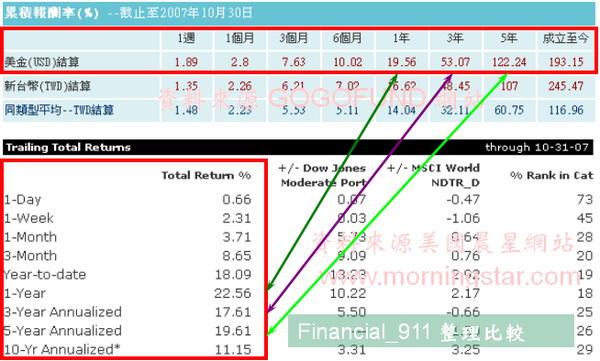

過去一年,幾支熱門基金的報酬如下1:

| 基金 | 過去一年報酬 |

| 霸菱香港中國基金 | 143.71% |

| 首域中國增長1 | 118.4% |

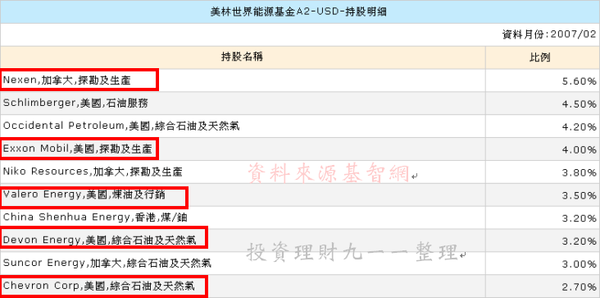

| 美林世界礦業A2 | 77.41% |

| 富達東南亞B | 85.22% |

| 聯博印度成長A | 75.19% |

過去三年的大多頭行情,讓這樣的數字,隨處可見。如果你的理專(或理財顧問),像我一樣呆,告訴你股市一年有9%的報酬,大概一個月不到,就失業了。

這波多頭,的確讓許多投資人(及理專),樂不可支。陸陸續續從左M頭,快樂的游到右M頭。這樣的樂觀氣氛,正加速累積泡沫的能量。

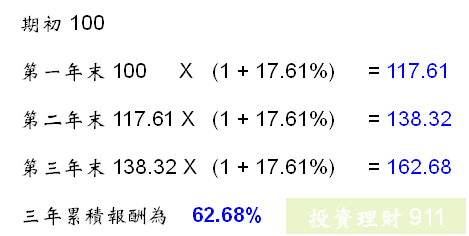

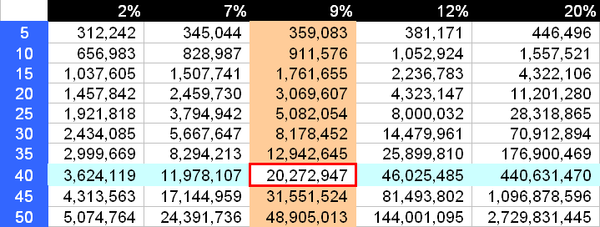

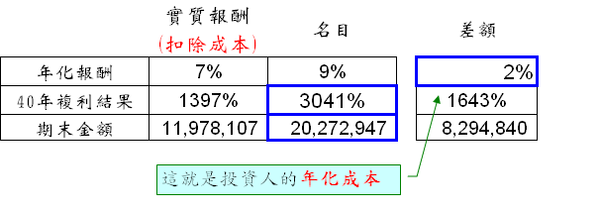

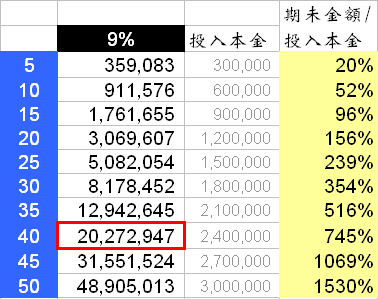

然而,衡量投資標的報酬,比「報酬數字」本身更重要的,是它的「一致性」(consistency)。如複利的威力比原子彈大(一)文中所提,如果我們能確定,未來四十年,都有20%年化報酬的話,我們只要每個月存五千元,四十年後就會有四億四千萬的身家。

因此,我們可以很有信心,比張幗志老師丟筆還有自信,的斷言。不只上面五檔基金的報酬很難持續(二年嗎?),任一檔基金要持續20%報酬十年以上,都是很難很難很難很難很難的事。

舉兩個例子說明:

------------------------------------------------------------------------------------------------------

例一

如果一個人投資績效,能維持20%以上四十年,他將是全球首富第二名。

明證=「華倫巴菲特」

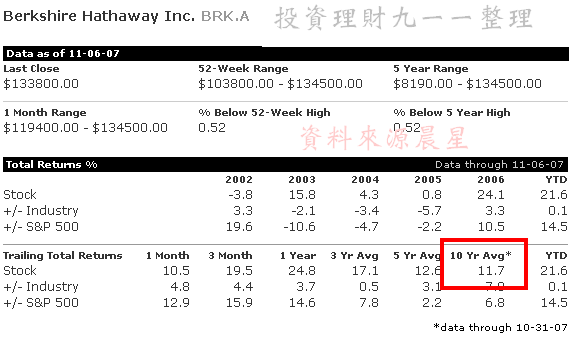

“Since taking control of Berkshire 40 years ago, has delivered compound annual return of 22%.”2

(…自從四十年前買下波克夏之後,(他)已持續創造22%的年化報酬)

22%(四十年),真是令人心動的數字。當然,我指的是那個四十年。

你想猜一下,波克夏過去十年的年化報酬嗎?

---------------------------------------------------------------------------------------------------------------------------------

例二

在美國上市的共同基金,共21000+檔3,我依以下條件選出基金:

| 篩選條件 | 數目 | 百分比 |

| 一年年化報酬>20% | 4441 | 21.15% |

| 五年年化報酬>20% | 1821 | 8.67% |

| 十年年化報酬>20% | 34 | 0.16% |

| 十五年年化報酬>20% | 0 | 0% |

---------------------------------------------------------------------------------------------------------------------------------

看過了這兩個例子,當下次遇到標榜20%以上報酬的投資,要問的第一個問題是:能多持久?

投資商品的報酬數字滿天飛,越大、越誇張的,投資人越愛看。如果它不能持久,今年的20%,可能就是明年的-20%。

「報酬」,要大,更要持久。

「報酬」,要大,更要持久。