“GIVE me a one-handed economist,” demanded a frustrated American president,Harry Truman, “All my economists say, ‘

杜魯門感嘆找不到獨臂的經濟學家,但在分析師面前,經濟學家只是在關公面前耍大刀、孔子面前讀論語。

「但」、「然而」、「如果」、「否則」,這類先空後多、原多反空的連結詞,一定少不了出現在分析師的論點中。

想上電視當老師丟筆的,可以先看一下這篇有趣的入門文。

##ReadMore##

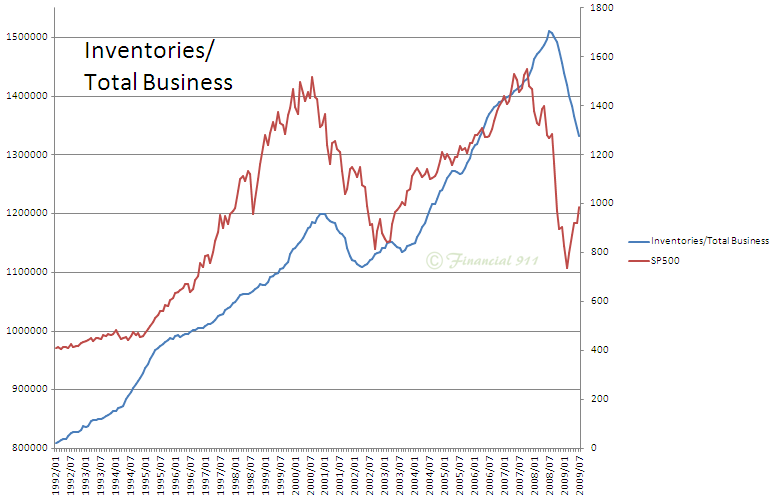

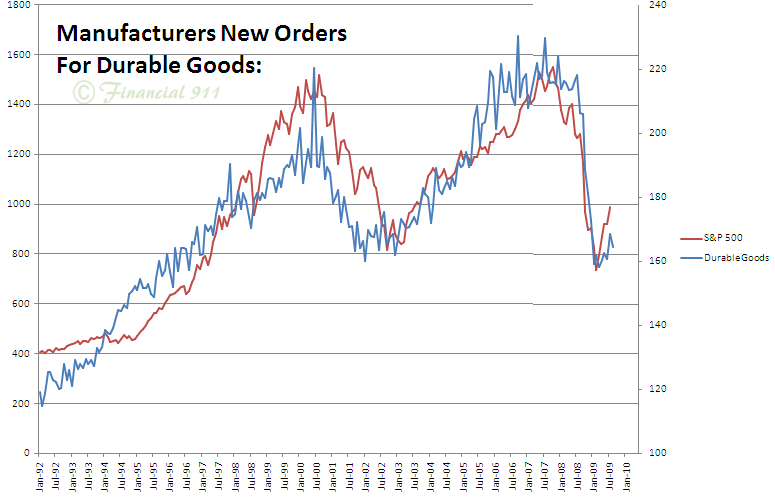

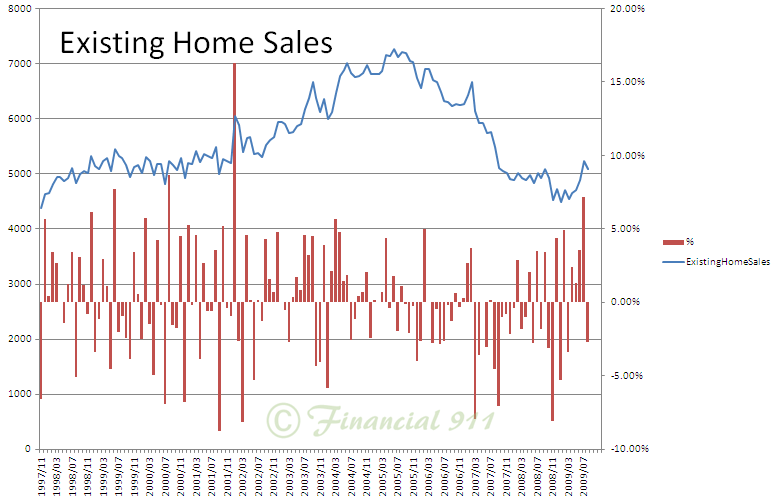

儘管全球股市牛氣衝天,但最近的幾個數據並不理想。

儘管我們看到通貨供給的陡增。但看不出進入實體經濟活動的明顯的跡象。

這點在中國也一樣。

(延伸閱讀:

▀ 產能閑置抑制中國投資和通脹 )

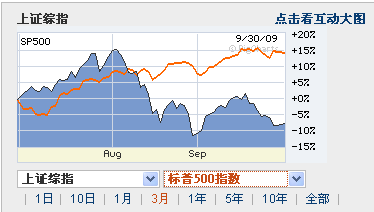

這波領先反彈的上證,又打回原型。過去一季去追中國基金的,幾乎都住了套房。

顯而易見,這波是對過去恐慌賣超的修正,佐以寬散貨幣政策的加持。

遲早,低利率環境會帶動全球經濟,對非專業投資人而言,縱使日經過萬、標普破千,現在都還不失為進場的好時機。

但這種動輒三年、五年,甚至七八年,企圖抓住一個大的全球景氣循環的規劃,

總的來說,長線來看,通膨的起點在此,整個大的經濟成長起點在此。

但在1-3個月的規劃中,現在又看不出不空手的理由。

這也是我好像看多、又偏空的原因。

至於全球最強的加權,已經把我軋的吱吱叫,悲傷我就留給自己。對非專業投資人的建議:

- 無論指數位置,現在都是好的進場點

- 要對抗通膨,黃金、抗通膨債券....都沒有股票(指數)來的有用

- 過去半年表現很好的高收益債券基金,進場時點早過了

- 最近又熱門起來的金磚,配太多一定會後悔

- 歐美股票(特別是近期讓大家"印象"很差的),不配一點的話,會更後悔