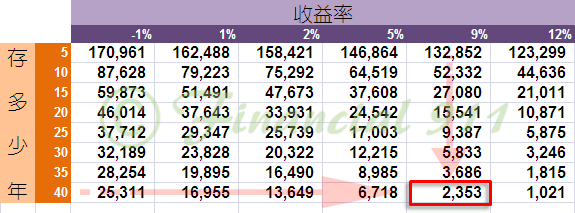

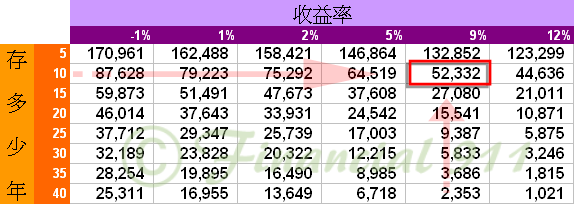

相較於王小明,陳大寶只剩十年,才意識到自存退休金的問題。

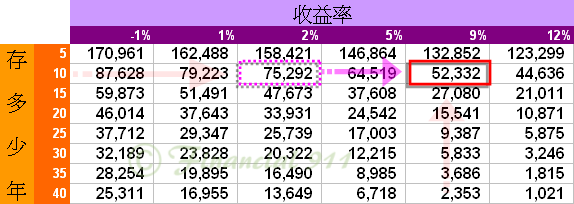

十年要存千萬,就得每個月存52,332:

就算期間報酬有9%,陳大寶也得每個月提撥5萬2,才能在退休時累積千萬。

跟王小明的2千3/月比較,壓力明顯大了不少。這還是在相同報酬率設定下的結果。那麼為什麼我們不能將預期報酬提高,而減低每個月提撥的金額呢?

眼尖的人,可以看出其實上表,跟我們之前用在陳大寶的(只剩十年的人),略有不同。(參考:如何自己準備退休金(一))我們已經動了點手腳:(將原本的2%預設報酬,改為與王小明相同的9%,以方便比較)

在該文中,原本我們預設2%給陳大寶,而不是9%。道理何在?這就是我們為什麼在上上篇,得先進一步說明〔風險與報酬〕的關係了。當提高預期報酬,一定會承擔更高的未來報酬不確定性。這點真的很重要,本部落格會像陽婆婆一樣,一講再講,不停的講,講不停!

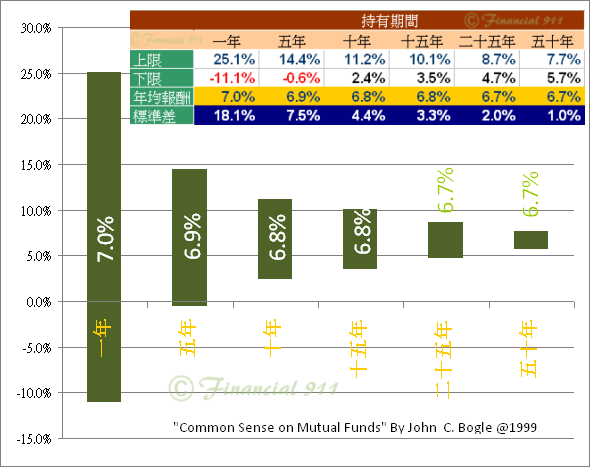

投資人投入股市,提高預期報酬,增加了不確定性,但透過持有時間的拉長,可以有效減少這個不確定性:

再談到陳大寶的問題前,花一點篇幅,深入探討一下本圖統計上的意義,如果看了想睡覺,可以直接跳過去,或者在夜深人靜時,當安眠藥服用,效用不錯。

標準差在統計上的意義:(以持有美國股市,十年為例)

- 平均有6.8%的實質報酬。

- 接近七成(68%)的機會,投資人實質報酬介於 +2.4%--+11.2%之間。(一個標準差)

- 九成五的機會,投資人實質報酬介於-2.0%--+15.6%之間。(兩個標準差)

- 換言之,悲觀一點,還有16%的機會,報酬將低於2.4%。這16%,當然包括負報酬。

這也是我們越接近退休時,必需將投資組合,由攻擊性資產,移至核心資產的理由。

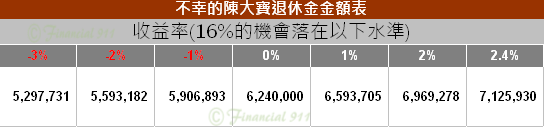

回到陳大寶,如果他只能作到一個月提撥五萬二入他的退休金準備,為了存千萬,勢必將報酬設定在9%。也就是將100%放在股市。如果運氣不好,正好遇上景氣連續十年低迷,落在那16%機會的低於2.4%。那麼,他退休時,將只能累積最多712萬的退休金。意即他將只能過他預設退休生活水準的七成,甚至五成。

也是這個原因,為求謹慎,越接近退休的人,我們寧可尋求預期報酬低,但較確定的投資工具。至少,不太建議全部放入攻擊性資產,以免賠了夫人又折兵。

因此,像陳大寶太晚起步規劃(十年起步算太晚?實務上更多的是五年三年才開始的呢!)退休的人,就陷入兩難:

- 每月沒有充裕剩餘現金流,尋求高報酬投資,卻很可能偏離預期太多(與投資風險奮戰!)

- 尋求穩定投資,卻必須相對提高每月提撥金額。難上加難!

退休規劃系列,如果你有耐心一路看到這篇,相信能體會早作VS晚作的巨大差異了。想想自己,再看看身邊的朋友,有多少人二、三十歲開始在存退休金的?應該不多。

這充分說明了內政部統計資料的結果!(延伸閱讀:2005年內政部--台閩地區老人生活狀況調查--摘要)