在選擇權的T字報價畫面中,買權(Call)及賣權(Put),也許共用中間欄的履約價,但本質上,它們是完全不同的兩種合約。

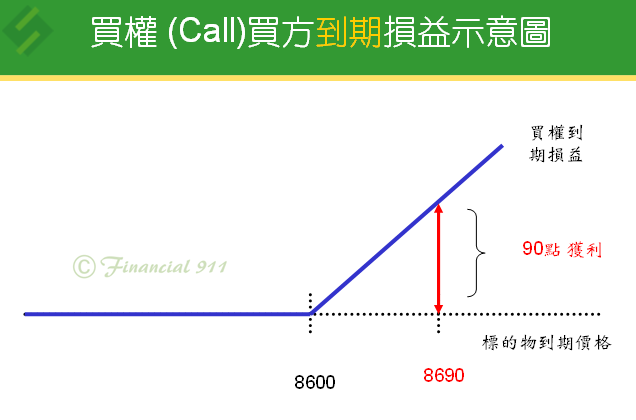

在簡釋選擇權--什麼是買權(call)、簡釋選擇權--認識台指選擇權--買權(call)篇中,我們了解,買權(Call)的擁有者,透過事先設定的〔履約價〕,將未來購買價格,鎖定了一個上限。當〔標的物〕市價,超過了這個上限,買權就產生了相對的價值。

若到期時,市價沒有超過,買權就一文不值。

賣權(put)也是一樣的道理,但和買權(call)不同的是,它的擁有者(買方),獲得的是一個賣出標的物的權利,而非買入。

因此,當標的物市價往下跌時,它才產生價值。而非上漲。

也就是投資人去買一個賣權(put),是預期標的物將會下跌。

比如我有一個這樣的賣權:

標的物:如下圖的保時捷跑車一台

履約價:500萬

到期日:一年後

一年後,若這台車市價是600萬,我就直接用600萬將它賣掉。不會行使我的賣權(Put),也就是手上握有的賣權,將是一文不值的。(標的物上漲,賣權反而沒價值)

但若一年當中,我出了一次大車禍,將它撞壞成只剩殘值20萬,我就會利用我的賣權,要求對手(賣權賣方),用500萬將這台破車買回去。(標的物下跌,賣權產生了價值)

這就是賣權的概念。

聽起來也不陌生,是嗎?沒錯,其實,保險,就是賣權的概念。

若是人身保險,〔標的物〕就是我們的肉身。

若是產險,比如車險,〔標的物〕就是車。

而保額,就是〔履約價〕了。

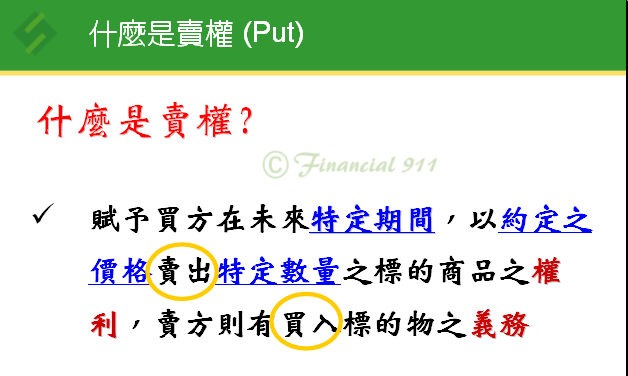

來看一下賣權(Put)的定義: