在「愛曼牛(Emmanuelle)夢遊仙境—牛市旁的幻象與騙局(二)」中,我用了一句話評論「衝衝衝理專」:

”不要懷疑她的準度,因為,她還蠻準的”

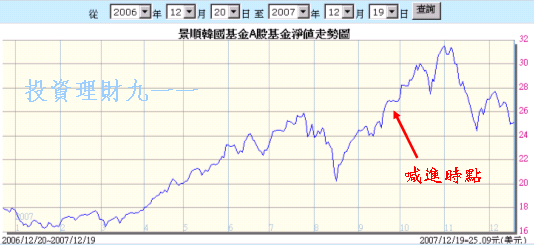

為什麼這樣說呢?讓我們先來檢驗在上一篇中,她喊進的三支基金走勢圖

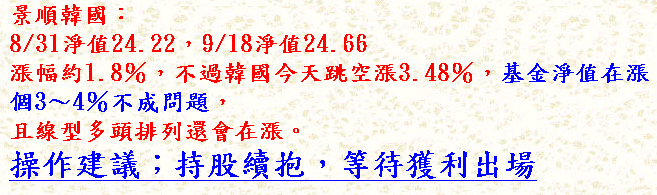

儘管喊進理由多麼不相干,多麼不合理,當時喊進的三支基金,到今天為止,都有兩支讓投資人有正報酬,只有景順韓國小賠。(若不考慮申購費用及成本)

在多頭市場上,我可以說:

在李明博大勝528萬票的激勵下,亞力山大無預警關閉全省健身中心,全體會員以下降揳型,在大中至正牌樓下集結,引含強大的動能。而台北市選委會二階段投票的跳空缺口,更因蕭薔低胸肚兜造就的V型反轉,進一步有效將市場浮額殺清,因此,現在就是最好的進場時機!

結果就是讓你真的賺到了錢。

賺錢的原因,真的是慧眼獨具?還是純然運氣?以結果論來說,多頭市場就是大家樂。投資人樂、理專樂、投資顧問樂、金融機構樂。百家齊樂!

誰是真的有實力的人?要看一致性(Consistency)。(延申閱讀請按此)

至於多頭市場,沒有人想要檢驗一致性,誰最敢喊衝,到頭來就是最大的贏家,因為都重壓在風險性最高的市場。

那麼反轉的時刻呢?

台灣先生喊上看一萬二,結果先下修二千點,解釋的理由是馬英九可能被判刑。

某大外資首席經濟學家,喊中國要硬著陸喊了四年以上,現在在媒體上,頭銜依然是”前首席”。(2004版本、2005版本、2006版本、2007版本)(總有一天等到你嗎?)

理財界多的是達人、首席、股神,多頭市場就是雞犬昇天的好光景,連理專都成了鐵版神算。

而非專業投資人的你,願意用你的身家去賭嗎?戒之!慎之!