本益比的概念,是作為著眼公司營運為股東帶來淨利的衡量方法。

這裏講的淨利,是未來的,不是已經過去,被列在財務報表的。所以前文提及本益比,絕非鼓勵大家用上市公司公告的本益比去選股。投資人在媒體上看到的本益比,分母的淨利是過去的,死掉的。而股價絕對是反應未來的淨利。

這是第一個理由,更重要的原因,在於非專業投資人很難去判斷公司公告的財報是否真實。最極端的例子是博達,連專業會計師都信以為真了,何況我們。

##ReadMore##

不過了解它的概念,才能提供一個方向,指引到投資的本質,而不會迷失在股價波動震蕩。

在平衡金流的目的下,我們尋找存放工具。如果選擇了股票,當然是為了成為公司股東,去享有未來獲利的可能性,而非自認有能力去猜股價的漲跌。

歷史證明,股價漲跌向來是不理性的。會說它不理性,就一定是有一個相對「理性」的標準可以衡量,也就是本益比的概念。

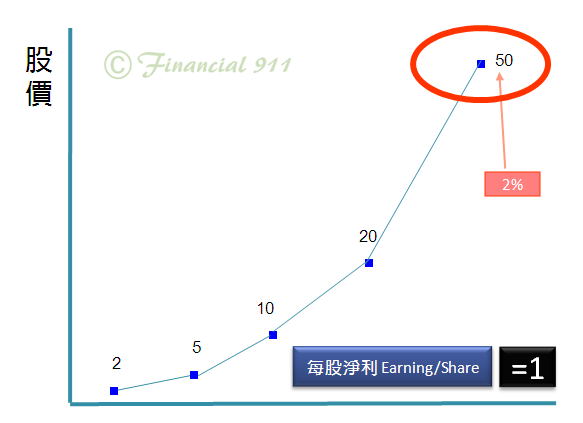

在一年期定存1%的環境下,今天我們存100元進銀行,明年此時可以拿到101元。

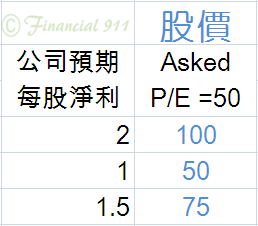

如果不放定存,去買股票,自然是期待公司幫股東賺至少1元。假設我們期待是2元,那麼,100元買到未來2元淨利,代表未來本益比(Forward PE)是50。

如果全市場都這麼期待,不多也不少,意思是明年能獲利1元的股票股價會落在50元,獲利2元的值100元,賺1.5元的,價格就是75元。

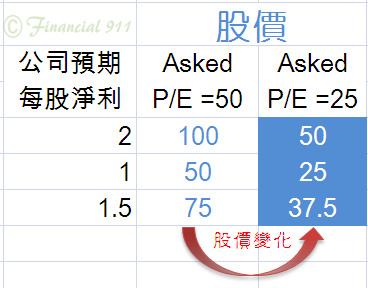

若明天一早,央行宣佈一口氣調高利率1%。而銀行也跟進調高定存利率1%。變成的情況就是:

同樣出資100,放定存明年有102,買股票也是102。但股票那個2元,變數一定比定存大,所以「理性」的人,會選擇定存,把錢從股票挪到銀行。

投資人冷靜想一想,覺得身為股東,至少要期待4元獲利,才值得在股票投入100元。股票市場的未來本益比(Forward PE)將變成25。

顯然,升息的結果,股價會跌。

中央銀行升息,直接把流通的現金從市場收回。

利率提高,間接提高了股東對公司獲利的要求,進而減少大家對股票的需求。

換言之,利率升高,對投資人造成了(1)沒有錢(2)直接參與經濟的意願減低,此二者將同時都對股價造成打壓的效果。

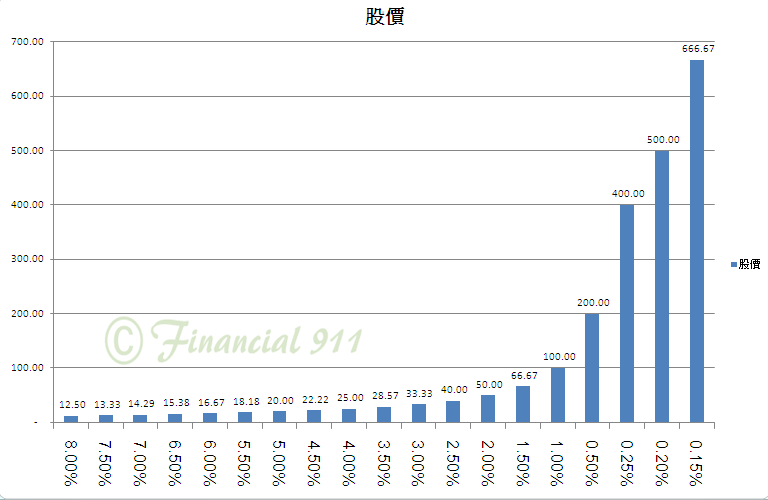

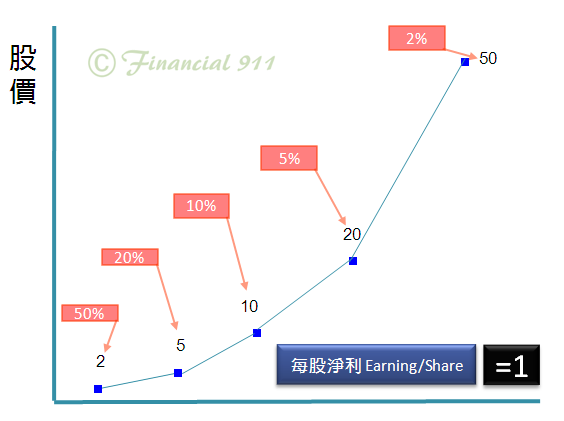

再寫下去就超過三分鐘才能讀完,就此停筆。用一張利率(X軸)對照本益比(用多少錢買一元淨利)(Y軸)的圖作為終結。