為了評論連動債,我們花了好幾篇來談選擇權,這是最後一篇了!

如果能分別,買、賣方,及CALL、PUT的不同,基本上,對選擇權的概念已有相當的了解了。

但對於要下場操作選擇權的人,當然還遠遠不夠。不過,這不是在這裏談選擇權的目的,我們也暫且略過不進一步詳談了。

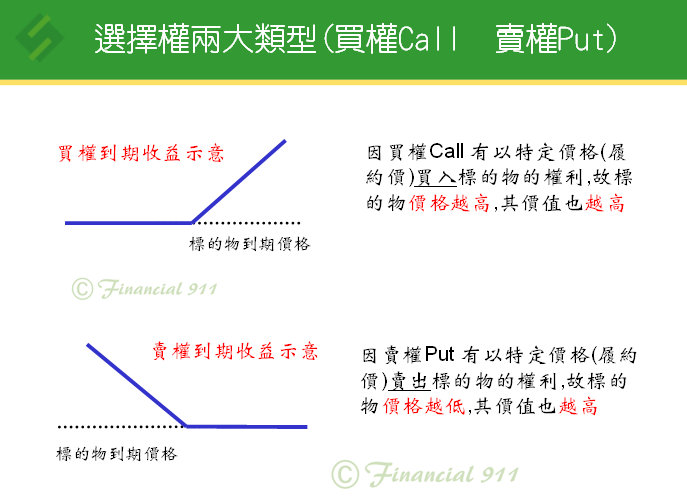

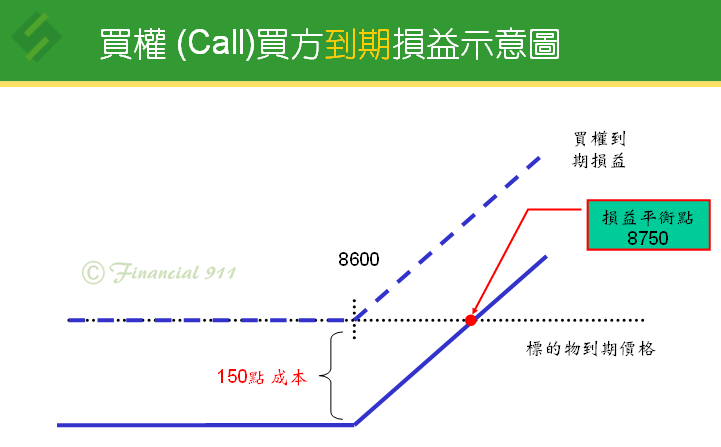

CALL BUYER的到期損益圖如下,應該很清楚:

而在市場上跟他交易的對手,是CALL WRITER。(CALL SELLER)

CALL BUYER每賺一塊錢,就是對手賠給他的;每賠一塊錢,也是對手賺走的。故兩者損益,是上、下180度相對的。

兩者共有相同的損益平衡點。

---------------------------請勿搞混CALL 及PUT的分隔線--------------------------------------

上面是CALL,現在來看PUT。

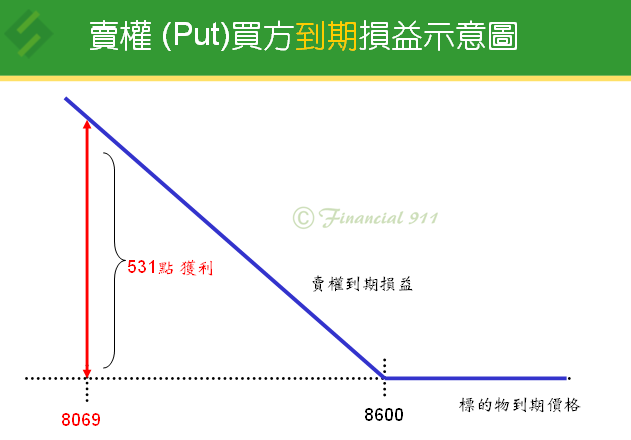

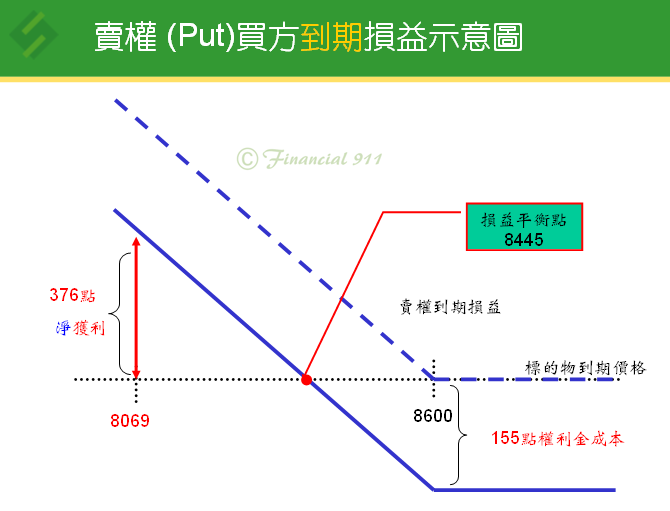

以6/4收盤的PUT來看:

8600的PUT,不考慮權利金成本,其到期損益

因為8600履約價的PUT,就是一個把賣價鎖在8600的合約。當到期時,標的物只剩8069時,不考慮權利金成本,它產生了531點的價值。而8069就是六月份合約的結算價(6/19開盤前15分鐘加權指數的平均價)。

考慮成本:

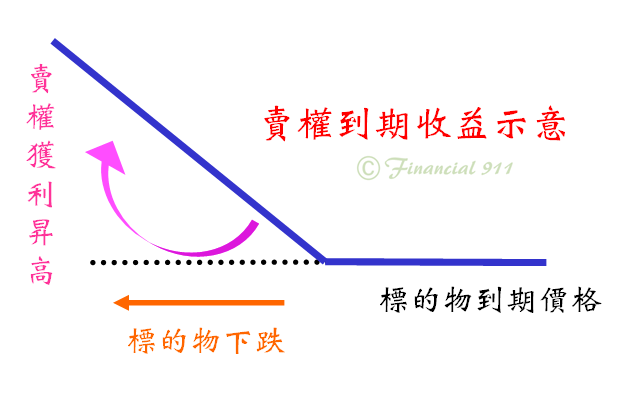

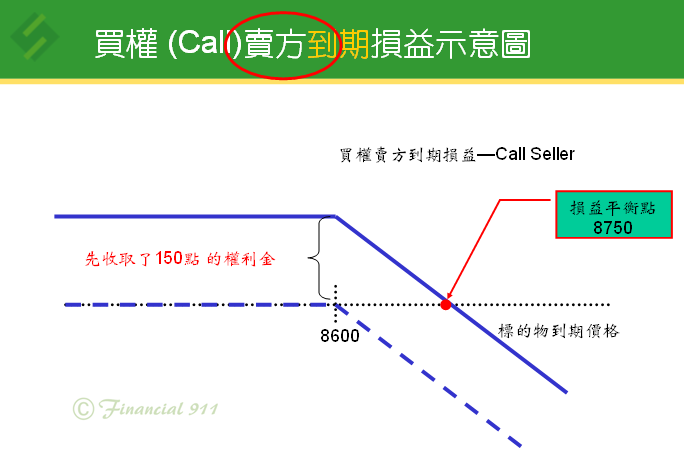

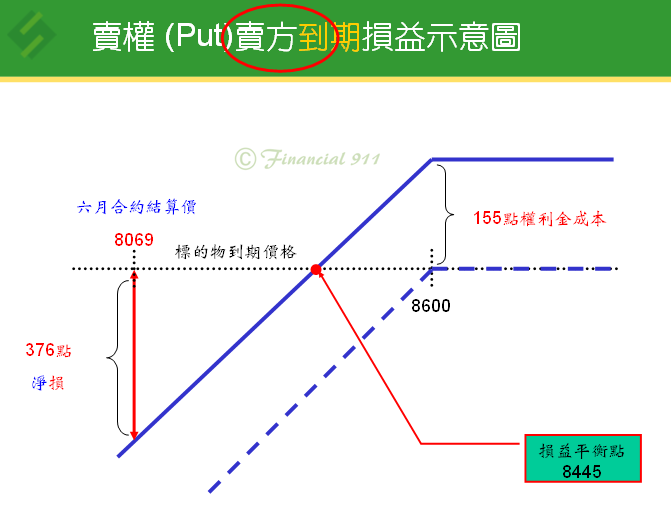

以上是PUT BUYER,對手是PUT SELLER,損益與之相反:

最後這個圖,對了解連動債是最重要的了!PUT的概念好像保險,賣PUT的人,就像保險公司,收取權利金(Premium)為買方作保險,保險什麼東西呢?保險【標的物價格下跌】的風險!若真的下跌,賣方就要幫買方承擔損失。但若沒有下跌,而是上漲,或不漲不跌,賣方就賺到了權利金。

選擇權權利金英文叫Premium,跟保險金是同一個字!

---------------------------令人頭昏腦脹的選擇權教學終於結束之分隔線--------------------------------------

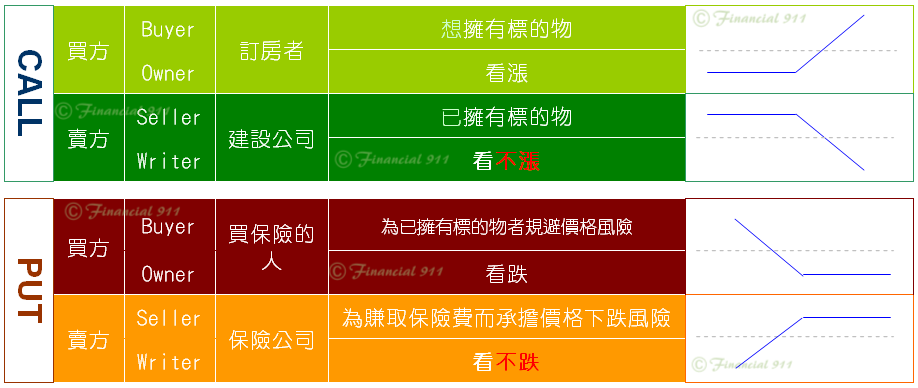

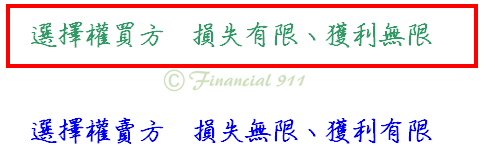

最後,附上統整四種交易人的到期損益圖: