拖了很久,快來將最後一篇寫完。

本篇來談「

##ReadMore##

到底投資這件事,是簡單還是困難?

德國股神-科斯托蘭尼在一個投機者的告白表示,他只要跟一個人聊上幾句,就知他是天生看多、還是看空。

悲觀的人,要不認為股價上漲一點道理也沒,就是覺得上漲,可是不會與他發生關連。

於是,死守無風險報酬,例如:公債、定存。

當然,這也是不錯的理財方式。只要專業而產生的現金流,足以支應一生的財務需求,沒什麼不好!

若自命無法打敗大盤,甚至連大盤長期的報酬都可以不要,就請永遠保持如是的悲觀與謹慎!

可不要在某個人生轉彎的時刻,突然樂觀了起來。

認為只要隨便看看理財節目、或靠著長期浸淫股市朋友報給你的明牌,可以順利的讓你超脫「定存族」的宿命,一覺醒來,打敗大盤,又成為可能。

對投資悲觀的人不少,特別是現在。

但一以貫之,可以

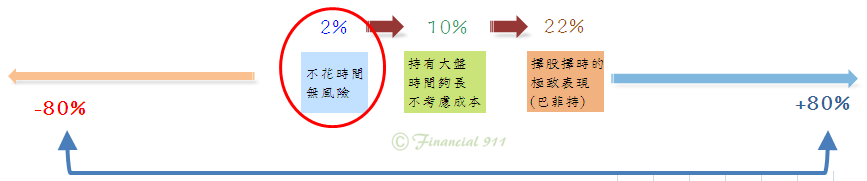

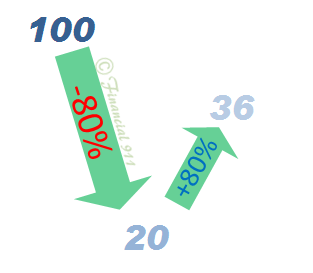

於是,本來應該守住中間那個紅圈的保守投資人,其實大部份會隨市場氣氛,而在極端的報酬間搖擺。

時而享有高報酬(比如+80%),時而又承受巨大虧損(比如-80%)。

這樣平均起來,不也不賺不賠嗎?

錯了!

一來一往,實際還是失去了6成4本金

非專業投資人覺得投資難,原因並非出在不會選股,而在忽視風險。

失誤的環節發生在

因保守故,非專業投資人請專心本業,將資金配置在無風險資產,享有類定存報酬!(謎之音:那還看你的部落格幹嘛?裝孝維!)

好吧,我的答案是:

在上一集,我們推論持有美國股市,長期約有10%的名目報酬。

但對10%的設定,有兩個刻意忽略的變數:

持有成本 自然人不可能持有50年

於是,我們必須要調整。

現在ETF很發達,投資人可以用比傳統共同基金,

儘管ETF還是有成本,但遠小於傳統基金。

影響比較大的,是第二個變數。長期持有股市,可以有效降低標準差,但隨著用錢的時間逼近,就得將部位移到低風險資產。就是我們已經談過的:核心、衛星配置的概念。

(延伸閱讀:論風險--報酬的不確定、風險與報酬、論報酬的一致性---之「要大,更要持久」)

也就是說,其實簡單到靠杯:

- 一出社會有收入,就開始定時定額配置在各國的ETF上

- 初期全部攻擊,再逐步轉到核心(國家債券型、貨幣型..)

- 儘可能找費用低的平台

不可以自作主張(台語叫"假會")

其中,最後一點最重要,所以要闡述一下。

---------------------------------------------------第一種"假會"----------------------------------------------

上面的原則,非我獨創,是很基本的理財原則。

這也是先進國家,由政府主導的退休金計劃,如美國的401K、香港的強積金、新加坡的公積金的大原則:

由每個人將每個月資金剩餘的部份,放進世界經濟成長的參與。

但因為要充分分散個別公司,及地區的風險,所以採用共同基金這個工具。

而不是像台灣採用,專業操盤人去為全體勞工,不分個體勞工生涯階段的無差別操作。

甚至淪為政策護盤的工具。

上述國家的公辦(強制)退休金累積,多是採一籃子基金,讓個人,按自己風險承受程度、生涯階段來選擇、配置。

可沒有因為市況差,而停止扣款的道理。因為畢竟,只要你還在累積期,每個月就會有剩餘現金流入。如果你認為現在經濟很差,股市很不好,所以你停止扣款,那麼什麼時侯要再開始扣款呢?

等台股再上八千點?等道瓊再上萬點?等你覺得安全才再進場嗎?

如果再花五年才上萬點,這五年的剩餘資金又放那裏?

如果你是堅持,沒有因為害怕而停止,那不就表示這五年的資金,都在相對低點進場了嗎?

其實,道理很簡單,因為我們是非專業投資人,不如大方承認,既不會選股、也不會擇時,所以只能笨笨的堅持去利用相對友善的工具-共同基金(ETF更好),來參與世界經濟的成長。

但是,放任自由選擇,現在不都去停扣了?一年前,把核心資產(如定存解約),移去風險資產了嗎?

這就是「假會」(台語)啊!

---------------------------------------------------第二種"假會"----------------------------------------------

另一種自作主張,就是去選產業。

十幾年前的老台股投資人,還停留在金融傳產的美好回憶,因而錯失了過去十年,台灣電子產業的爆發期。

現在還留在股市的,九成覺得現在電子實在太便宜了,但有沒有可能,電子已經走向成熟(甚至夕陽),不可能再像過去十年的爆衝?

從美國過去百年的經驗,上個世紀初,生產馬車、馬鞍的才是主流;到了二零三零年代,汽車鐵路取代了前者;七零八零年代,資訊電子產業興起,完全改變了現在人類的生活習性!

最近的教訓,則是去年去追原物料行情,去搶拉美東歐基金的投資人。

產業更迭,也許十幾年一波的景氣循環,或者被另一個產業徹底取代。但只有完整經濟體的綜合指數,會可長可久。還是那句老話,指數即為經濟之窗,一個產業倒,一定有另一個產業起!除非,人類再也沒有經濟活動了,不然長遠來看指數,一定是穩定向上。

因此,非專業投資人,還是老實學會分散在全世界指數吧!

-------------------------------------------------------------------------------------------------------------

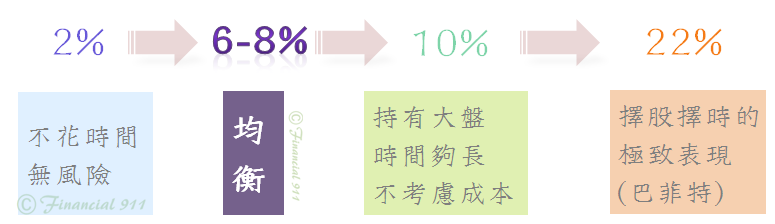

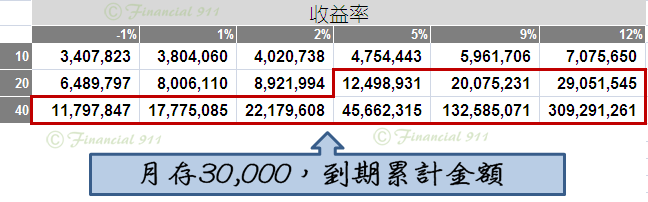

最後,若有人覺得6-8%太少,看一下這個表囉:

月存3萬,堅持四十年,如果年化報酬有5%,四十年後就有四千五百多萬。

(「非專業投資人的自處之道」,全文完)