經濟單元如果不是追求淨利的最大化,至少也得避免虧損。

會這樣講,是因為我們把政府、家庭都包含在經濟單元的範圍內。

##ReadMore##

但對公司及企業來說,追求淨利的最大化,就是它們的天職。

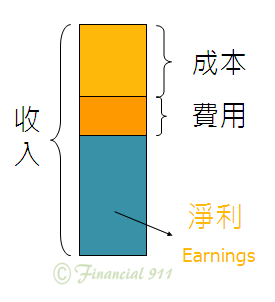

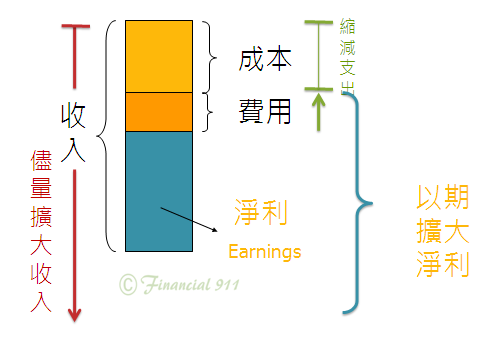

有兩個方法可以擴大利潤:

- 增加收入(開源)

- 減少費用成本(節流)

積極的方法是開源,就是使盡全力,來提供消費者需要的商品或服務。

不但希望賣的多(量),更要賣的貴(質)。

減少支出,就是儘可能的用最少的資源,達到相同的收入目的。

在政府功能彰顯(非指管制)的自由競爭市場中,企業的利潤越大,代表對社會的貢獻的越多。