本篇事關許多人的權利,煩請仔細閱讀。

國民年金法已三讀通過,將於今年十月一日起實施(2008.10.1)。

國民年金法旨在照顧目前沒有社會保險(勞保、公保等)的國民,因此,加入資格排除目前”應參加或已參加相關社會保險”,其他人則為強制加入。(國民年金法第七條)

但為了保障已經退休的勞保參加者,在該法同條規定:

”本法施行前,除勞工保險老年給付外,未領取其他相關社會保險老年給付”者,”應參加本保險為被保險人”。

也就是說,已經請領勞工保險老年給付的人(立法原意應該是指已退休者),應被涵蓋在國民年金的保護傘下。畢竟,已請領勞保老年給付的人,應該都是65歲以上的佔絕大多數。這些人,在國民年金開辦後,應當可以請領〔國民年金的老年給付〕,一個月至少三千元的津貼。因此有如上的法條規定。

但對於那些尚未退休,但勞保基數已達上限(45*)的人(註一、二),這篇文章的提醒,可能讓你在未來多領幾十萬,甚至上百萬左右的社會福利。

因為只要在國民年金開辦之前,已完成勞保老年給付的請領,則在法令的規定下,"應"參加國保(國民年金保險的簡稱)。

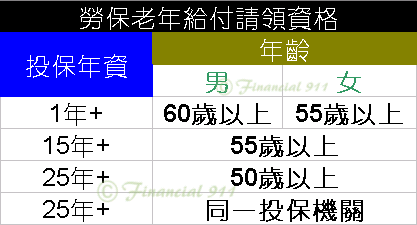

先看誰可以請領勞保老年給付:

已請領勞保老年給付者,在10.1後,就強制加入國民年金保險。若你未滿65歲,每個月要繳交約674的保費。那有什麼好處?

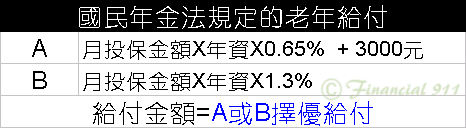

加入國民年金的人,在65歲以後,每個月得請領〔老年給付〕,其金額為:

且在身故時,得請領〔喪葬給付〕,其金額為:

那我們可以試算,到底是下列那個領得較多:

(1)維持勞保身份,每個月繳交勞保保費,等退休時,再一併請領勞保老年給付。

(2)現在先請領勞保老年給付,等十月一日後加入國民年金,繳交其保費,但65歲後,可每個月請領至少3000元的老年給付。且在身故時,可由遺族請領喪葬給付。

舉例:

一位目前60歲、勞保基數已滿45的人,若65歲(五年後)退休。則:

(1) (淨得=2,166,020)

每月繼續繳交483元(註三)勞保保費。五年合計= 28,980

退休時請領勞保老年給付 = 43,900 X 50 (基數) = 2,195,000

(2) (淨得 =2,745,624)

先領勞保老年給付 = 43,900 X 45 = 1,975,500

繳交國民年金保費五年 = 42,924 (註四)

65歲開始每月領3,562 (註五),領到身故,約726,648。(若以平均餘命計,將可領至約82歲,領17年)

身故再領 17,280 X 5 = 86,400

(2)比(1)多領了579,604。

明顯的是方案(2)較好。

不過有人會問,如果退休後,只請領了二年的國民年金即身故,還會划算嗎?

或者目前未滿45基數,是否選擇現在結算勞保年資呢?

.....類似的問題,因變數都不同,會產生很多不同的結論。

為求簡單,我們先假設65歲退休,只考量[壽命]及[目前勞保年資]兩個變數,則方案(2)是否划得來,對照表如下:

這樣應該很清楚了,不過,每個人的情況都不同,兩個社保制度的規定也頗煩雜,上表僅供參考。大家還是要以自己的情況多加精算比較才作決定。本文目的在提醒大家重視這個問題,以保障自己應有權益。若想精算,可以找公司的人事部門詢問。或者留言至此,我有時間的話,儘可能幫大家算一下。

不好意思,忙中有錯,忘了開啟留言功能。有疑問也可以寄MAIL給我:my0911414141@gmail.com

註一:少數可超過45基數,最高達50基數(參考:你將領到多少退休金?)

註二:不一定要到45基數,只要接近或者超過40基數,就有可能划得來。

註三:43,900 X 5.5% (不含就業保險的費率) X 20% (被保人負擔比例)= 483元/月

註四:此不是 5X 674X 12 = 40,440,因為費率兩年會提高0.5%,至最高20%止。42,924為此例之精算金額。

註五:國保年資五年。max( (17,280 X 5 X 0.65% + 3000) , 17,280 X 5 X 1.3% )

本系列: