如果有將本系列文章,依序一路閱讀過來的人,應該對自己,在退休當下,該準備多少金額,有了基本的概念。

而為了保持目前的生活水準,及考量累積期的儲蓄能力,大部份的人會發現,累積期間的投資報酬率,如果低於5%,將造成不小的壓力。

因為退休那桶金要多少,是根據每個人的生活水準(目前收入)、平均餘命、退休後的投資收益(報酬率),這三個因子來反推的。

以後面兩個因子而言,每個人的餘命無法預測,只能儘可能保守的多準備。

投資收益,因為已退休,生命無法再來一次,也是儘可能的保守,因此,多以無風險利率(定存、公債等)來估計。

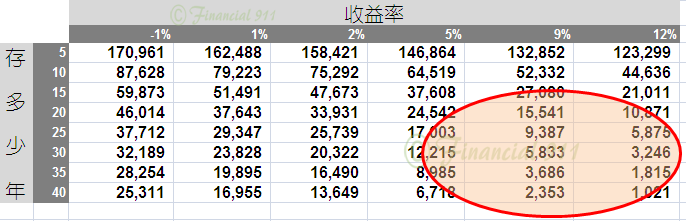

上表的紅圈,代表比較可行退休金提撥金範圍,大致落在9%上下。當然每個人的狀況也是不一樣的,如果早年有繼承或受贈資產,當然可以不用那麼辛苦自己提存退休準備。或者累積的早,也可以尋求穩當但期望報酬較小的投資。不過,若是全靠自己退休前的營生能力及期間,要在退休後維持相當的生活水準,那麼,累積期的報酬,年化報酬9%的要求,就是必然的結果。

非專業投資人,要求9%的年化報酬,很難嗎?其實不難!

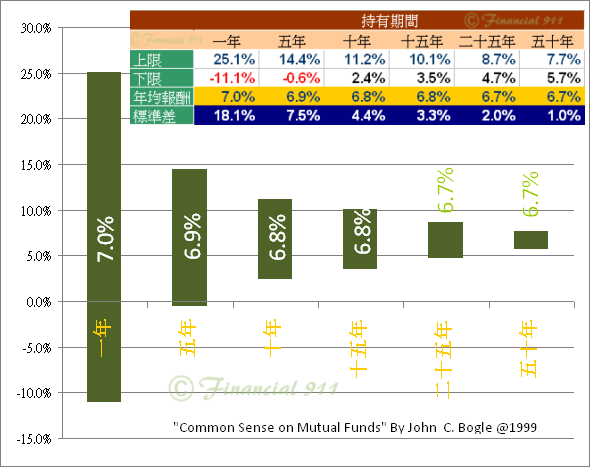

答案就在圖片中!

上表是美國近二百年的統計。不管投資人持有指數多久,平均的實質報酬,就在6.7--7%之間。

實質報酬的意思,是它把通貨膨脹考慮進去了;但沒有考慮交易成本。

持有指數的意思,是它是投資整籃子股票,並考慮了配股配息。

因此,我們可以期待股市帶給投資人的名目報酬,就在9-10%之間。當然,這是指時間拉長來看。

關於因應投資期間長短不同而生的策略,以及怎麼運用股市來累積退休金,容後再表。

用一個九趴的故事結束本文,我曾經有幸受某保險公司之邀,擔任其為客戶所辦之投資講座主講人。其中,我主張"非專業投資人",應該期待自己在股市類的投資,有年化9%的(名目)報酬,甚至更高。而且,不應花太多時間鑽研市場。

會後,該公司一位業務主管,不太以為然的挑戰9%的目標,認為散戶幾乎是不可能有9%的年化報酬,還不如把錢放在儲蓄及年金險穩當些。當然,我部份贊同[散戶達成9%年化報酬的比例其實有限]的看法,但問題出在方法不對,心態不對,而不是難度太高。

關於他的質疑,我沒有爭辯,只提了一個問題來回應:請問貴公司及你轄下的業務人員,在投資型保單建議書中,是用多少年報酬,為客戶估算未來的保價增長?

他沒回答。這個話題就此打住。

不用說:答案肯定是9%。

他們為散戶投資基金預設9%的報酬,但心底懷疑其可達成性。這是什麼情況呢?