很多時侯,我對市場的思考,來自身邊同業朋友、投資人給我的訊息反饋。

有時他們提醒了我之前所沒有注意到的面向,但大多時侯,卻證明大部份的人,很容易被媒體說服,去強化他們想相信的事。或者,反過來說,媒體傾向餵養大眾想要聽到的消息。

##ReadMore##

此刻,若隨機去找一位非專業投資人,請教他現在去投資美國的看法,悲觀者肯定佔大多數。

相反的,若提到中國,提到金磚,儘管在此刻全球經濟蕭條的疑慮下,我相信,相對看好中國的比例,應該比美國高很多。

老實說,我不清楚怎麼會有這種現象。

這些人,大部份並不知道目前美國公債殖利率是歷史新低。但都知道美國總經數據是爛到破表。

可能的思維應該是:

次貸震央=金融海嘯中心=美國

因此,美國是爛中之爛,怎麼可能經濟會比其他地方好?

新興市場,不是震央,應該比美國有機會。

原物料出口國,等到景氣回溫,也該比美國先起來。

美國經濟爛到爆,可見的未來,美國人買不起、吃不起,但中國、印度那麼多人(兩國人口佔全球37%),原物料出口國賣不了美國歐洲,光賣中印兩國也會比美國先復甦。

如果不是這種思維推論,為什麼台灣商周幾位愛寫評論的學者主筆,現在還常把希望放在中國、放在南亞走廊(我忘了正確名詞,意思好像是指湄公河流域週邊幾個國家的經濟體)。(補註:原來是黃金走廊,「大湄公河流域經濟圈」)

電子媒體就更不用說,什麼小妹國師之類,開口閉口就是中國GDP如何,人民幣要取代美金,全球要脫離金融海嘯,不看中國臉色不行之類的論述。

不用提什麼數據,反正只要認定

若以此作為個人資產配置的依據,就跟去年一股腦去買東歐、原物料、能源、糧食等同盲目,結果,當然也就差不了太多的不樂觀。

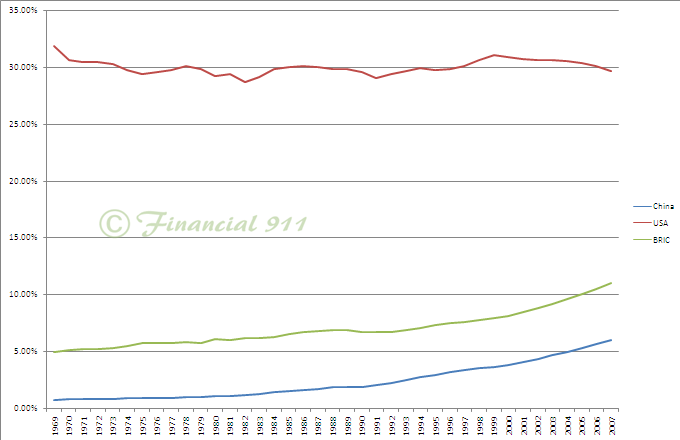

何出此言,先看這個圖:

藍色是中國,看看它佔世界GDP多少百分比?在改革開放以來,每年以二位數成長,到今年,還只佔不到6%。

而紅色的美國,一直穩定在30%左右,變動的幅度極小。

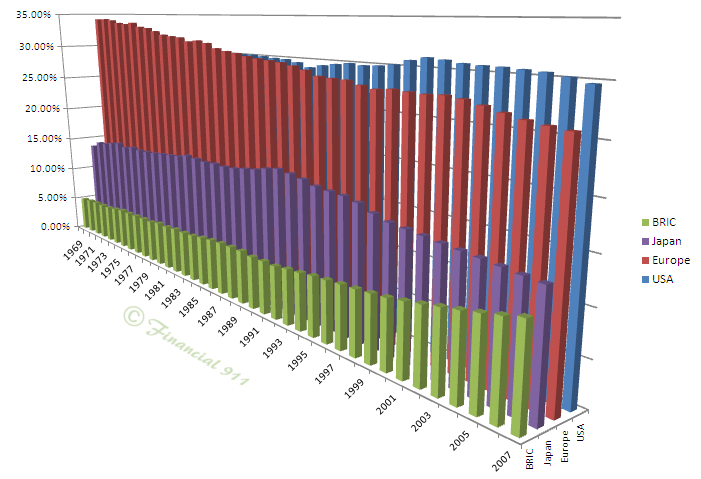

那麼,金磚四國的立論何來?

藍色是中國,綠色是金磚,紅色是美國。(各國GDP佔全球百分比)

高盛的假設是,如果金磚能維持過去十年的成長速度(如果藍綠線維持相同揚角上昇),在2035左右,金磚四國將成為比美國更大的(或至少平起平坐)的經濟體。

看似有理,若以GDP大小論英雄,再來看一下這張:

美國是藍色,歐盟是紅色,紫色是日本,綠色是金磚全體。

相同看衰美國的主流見解,發生在1980-90年代,當時日本人不可一世。土地比加州還小的國家,創造的GDP高達美國全國的6成強(1991)。

要單以GDP決定成敗,日本怎麼沒有發生當初大家的期待?不是說日本如果維持原來的成長,超越美國指日可待?

氣魄十足的日本人去買帝國大廈,去買電影公司,現在呢?

問題發生在什麼環節?

答案在這裏:

日本曾經像現在的中國,靠出口作大GDP。現在出口佔日本的15%,而中國佔了45%強。

日本是第一代全球工廠。

後來四小龍接替日本,為已開發國作嫁,提供廉價勞工。然後才是中國,以更低廉勞動成本、更低環保標準的優勢,逐步取代,前者只好另謀生計。

香港現在成為中國對外連繫的境外金融中心,為外資進入中國,提供某種程度符合西方金管要求,法令緩衝的金融中心。

新加坡也漸漸轉型為,真正的轉運中心,與香港類似的金融中心,只不過提供服務的腹地,為中國以外的東亞經濟圈。

上述兩者

相型之下,南韓及台灣,還在資訊產業的紅海廝殺。上有關鍵技術還握在日本人手上,下有勞動土地成本低廉的中國拷貝競爭。

回到主題,中國到底有沒有條件在末來20-30年,與美國歐洲成為三足鼎立的經濟體之一。

從日本的經驗來看,就算一國的GDP大到相當的程度,若其

這就是中國現在的狀況,更不利的是,它到今天為止,GDP的規模還不到日本的一半。

有一個論調是:中國與日本不同在於,中國地大人多,好好發展內需,可以擺脫只靠出口獨大的宿命。上個月,中國不是決議要用4萬億(兆,trillion)來"擴大內需"?它的問題,看一下這篇:政治压力使中国银行业大倒退。(如果文中所言為真,那麼它比美國印鈔增加貨幣基數的問題還嚴重的多)

另外,鄧小平改革開放以來,GDP佔全球百分比成長了一倍,但GNP幾乎沒有成長:中國GDP很好看,GNP很難看。

換個方式說,過去成長的果實,有一半是外國人拿走了。要靠民間消費來提昇GDP,健全經濟結構,在可見的未來,難度是很高的!

關於財富分佈結構,造成影響的深入探討,可以再參閱這兩篇:中國經濟增長的南柯一夢、大眾資本主義:中國的出路。

中國統計局將產業分三大類:第一產業是最根本的農林漁牧,目前中國大約佔11.7%。工業生產是第二類,高階服務業及金融業,才是歸在第三類。(二類48.9%,三類39.3%)

中國的確在過去幾年,在二、三類產業的成長,有長足的進步及成果。但看到基期低的高成長,就斷言光明的未來,好像一個嬰兒在出生一年後,身高有100%成長,開始奢望五歲時,就能與家中的大人平起平坐一樣無稽。

我們不用比已開發國強項的第三類,光比農林漁牧,美國儘管只有7%,中國有11%,你持有美金,可以向美國買入他們吃剩的玉米、小麥,拿人民幣,能買得到什麼糧食,生吃都不夠了還曬乾?(前者糧食出口大國,後者要進口)

那美國佔盡優勢的服務、品牌、金融,中國拿什麼跟它較量?

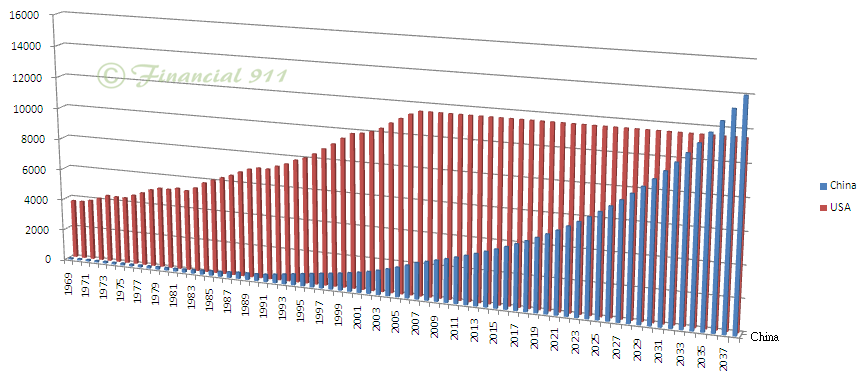

如果投資人相信,美國因金融風暴所以金融服務業整個遜掉,中國有機會趁勢而起,應該也可以相信下圖的假設:如果中國未來保持6%成長,

作作夢可以,拿身家去賭,請三思!