按時收看本BLOG的讀者,應該知道我抱了將近一年的現金。(所以也無聊了快一年,但最近開始準備進場了。)

一年來,除了出國玩耍;或兼當金融研訓院的講師。我也花了一些心血,跟幾個CFP朋友,聯合開發製作了,一個以勞工朋友為主的,勞保年金最適化決策軟體。

雖然勞保局,以及很多市面上由企管顧問公司開發的軟體,都提供計算未來,可領取的金額試算,但還有幾大缺失:

##ReadMore##一、只有大約年齡的概算,無法精確到月份。

二、「可退休年齡」,幾乎都未考慮展延年金(延後領)、減額年金(提前領),對被保人的影響。甚至出現嚴重錯誤的情況(因為它們直接引用了某大報錯誤的表格)。這部份,一來一往,最高可差了十年!

也就是說,你以為你65歲才能請領勞保年金,但其實你可能55歲就可以領了!

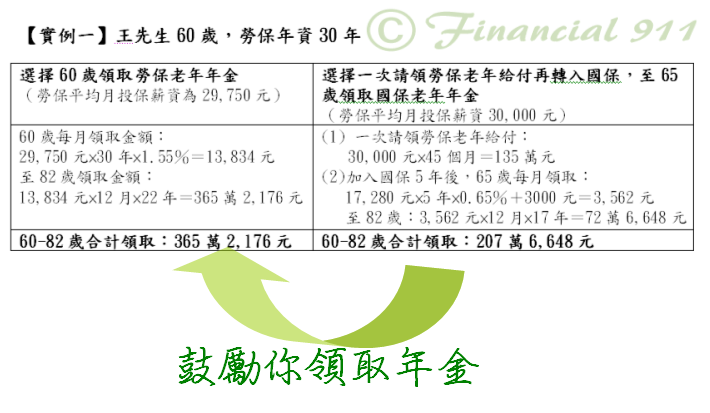

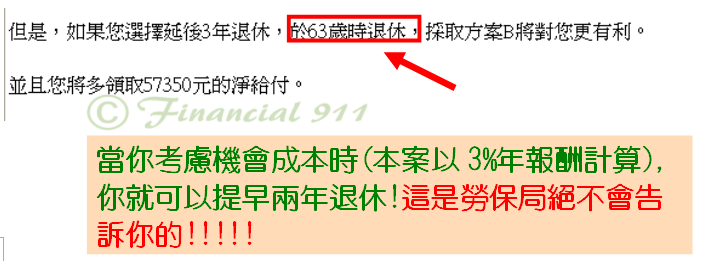

三、計算時,並未將貨幣時間價值、投資的機會成本,兩者列入考慮。這是違反理財規劃原則的。因此,大部份現有軟體,變成為勞保局、勞委會宣傳的工具。(鼓勵你儘可能往後請領,並未站在勞工立場評估)

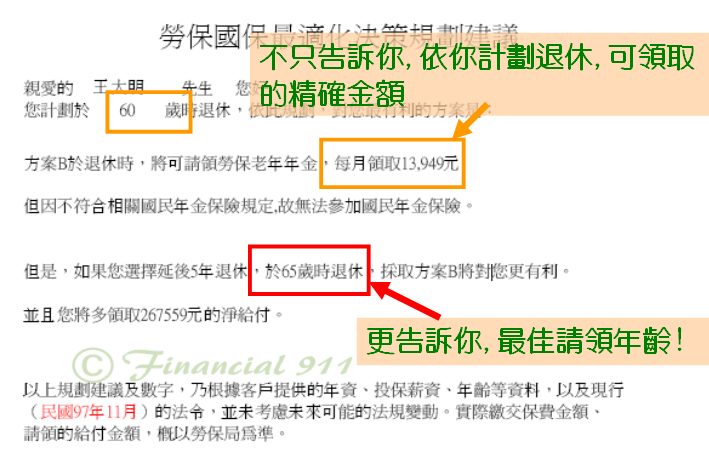

四、只能依據你主觀認同的退休年齡,來計算你將來的請領金額,無法告訴你,在幾歲退休,對你最有利!

不管是單純的多領名目金額,還是連同貨幣時間價值、機會成本一併列入考量。

以下列一個勞保局文宣的案例來比較:

一般試算,沒有依照你的情況最適化!而這個軟體:

本軟體,更將貨幣時間價值及機會成本,放入決策考慮。而非單純以名目金額在試算。這點有什麼差別?請問:你要今天的90元,還是四十年後的100元?就差在這裏!

當初開發本決策軟體,主要用來為從業人員(銀行理專、壽險顧問...等)教育訓練用。

但一開始,我們幾個共同開發的CFP,就有共識,在能力及時間許可的條件下,免費發心到各公司行號,說明年金議題相關的法規、計算、資格等,大家有興趣了解的議題。

也因為這個決策規劃程式,遠遠超過一般的試算軟體,相信可以為眾多勞工,提供一個比較持平及優化的決策。

儘管這個議題不是我的專長(我主要在程式上著力),但我借用一下篇幅,為我們這個團隊宣傳一下,並代為接受各公司、福委會的邀約。如果你或你的公司,符合以下條件,歡迎與我們連繫:

#不是金融相關行業

#公司人數10人以上,且至少10人會來參加講座

#請以福委會,或單一窗口與我們建立連繫管道

#原則上,我們不收任何鐘點費,也不會有任何商業行為,純貢獻自己的專業知識,種種福田

(唯若您們在外縣市,因我們團隊講師都在高雄,煩請補助車馬費(如下),多的不收)

補充說明:

車馬費: 高高屏(免費)、嘉南(800)、雲中彰投(1800)、苗栗新竹以北(2500)

本軟體售予從業人員訂價為6000,但免費提供貴公司乙份,供貴公司員工自行試算使用。(我們不對非從業人員販售)

講師團隊成員將協調時間,儘可能配合貴公司,但不一定是誰出馬。成員資格簡介如下:

- 全部是金融研訓院特約講師

- 全部是CFP(不知什麼是CFP:國際認證理財規劃顧問的,請按這裏)

- 其他資格有保險經紀人、證券分析師、期貨分析師....等。