(儘管在三分鐘就懂理財---WHY 為什麼理財中,已經提這個個觀念,但我還是再花一篇來強調,因為我認為它太重要,又太容易被遺忘)

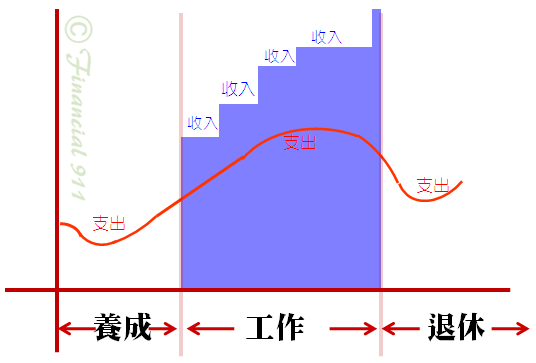

為解決時間差,我們尋求工具「存放」資產。

若存放的同時,能創造收益,甚至收益大過本業產生的金流,那真是一顆石頭兩隻鳥,不只摸了蛤仔,還洗了褲子,有這個本事的人,可以認真考慮挑戰「專業投資人」領域。

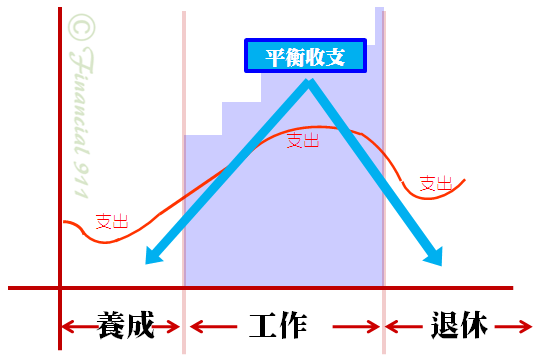

但若不能兩全時,要記得,平衡才是你的原始目的,而不是創造!

##ReadMore##

也就是當平衡與創造有了衝突,要很斷然的取平衡,棄創造。

不要一時貪心,鬼迷了心竅,聽信市場沒有根據的說法,反而賠掉了大部份本金,空耗在本業上的收獲。

其實背後的道理是容易理解的。

我們投入大部份的時間、精力在本業上。從專業能力的養成,到人脈的拓展,都繞著個人專業。

因為這樣的聚焦,如此的努力,我們賺得穩定的現金流。

卻有不少人期待,只靠著週末隨手翻一下理財週刊,看一下理財頻道,就會獲得比本業更好的收益?

這是為什麼,反而多數的「非專業投資人」,在「存放」的過程,不只沒有創造額外的收益,反而虧損。

最後只得在本業上,花更多冤枉的時間來彌平。

跟斯斯一樣,先求不傷身體,再講究效果。

「非專業投資人」理財,先求「平衡」再談「創造」

要達「平衡」,就不能不面對各種工具的風險,當然就得花時間去了解它們。

不過,只要誘之以「創造」的利益,在金融商品前,人們往往忘了風險、懶的了解。當然,「平衡」的初衷,早就被拋到九霄雲外了。