除了自己提撥準備的部份,可以從社會保險、及受僱的公司,拿到多少退休金呢?

社會保險部份

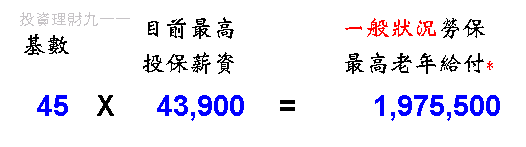

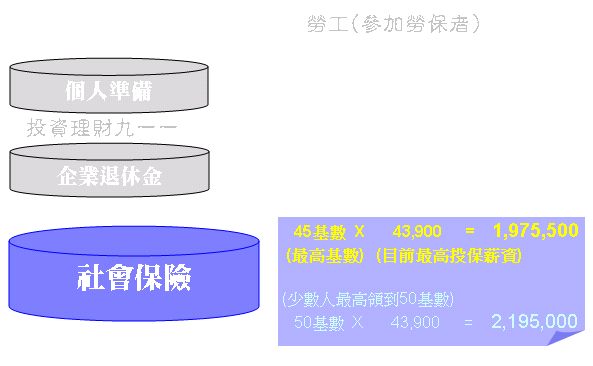

以佔最多數的勞保族群來說,目前最多是領1,975,500。(註1)

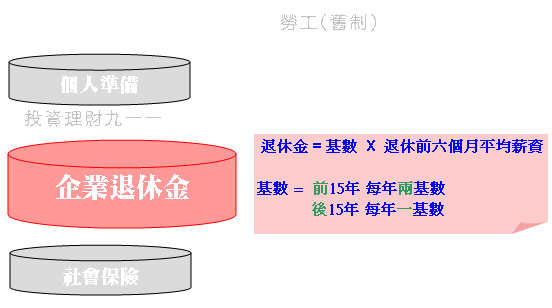

企業退休金部份(勞退舊制)

舊制勞工退休金的法源是勞動基準法,勞工對企業申請退休金的條件是:

- 工作滿15年,且年滿55歲以上

- 工作滿25年

基數最高是45。退休金總數則是基數 X (退休前六個月的平均薪資)

例如: 退休前六個月平均薪資(不含非經常給與的獎金,加給,加班費...等)為8萬,且已達45基數。則可跟企業請領360萬的退休金。

要知道到底可以跟公司請領多少退休金,其計算並不困難,或找公司人事部門問一下就可以得到精準的答案,所以這裏不多作討論。會有爭議的部份,是勞資對"平均薪資"的認定不同,一般公司,都會儘可能將底薪打低,以節省勞健保等相關福利支出,但只要是”經常性給與”的部份,無論用什麼名目,都是薪資的一部份,理當在計算退休金時納入。就這點特別提醒大家!(註2)

企業退休金部份(勞退新制)

因為舊制常常領不到,所以政府新定了一個勞工退休金條例,改以企業提撥固定百分比至員工個人專戶,員工可以帶著走,也不怕不符合舊制的新領條件。目前僱主提撥率下限為6%,員工也可自提,兩者都享有所得稅減免的優惠。

至於退休時,該帳戶會有多少錢,將決定於下列幾個變數:

- 起始薪資

- 薪資成長率

- 連續工作年期

- 勞退基金的報酬率

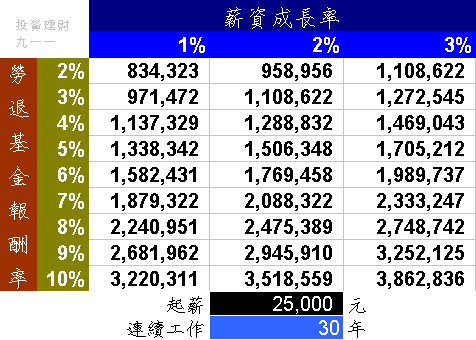

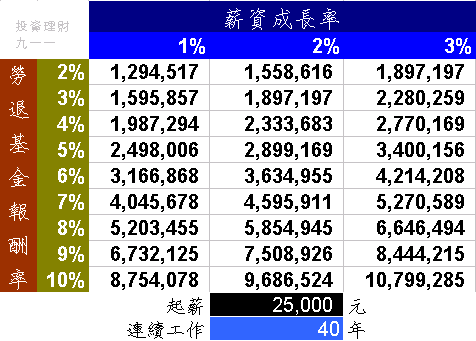

這部份也是變化很多,為求簡單,我們假設兩種起始薪資(出社會第一份的薪資),有25,000及30,000兩種。部份高薪的工作,大多是業務性質的獎金給付,這部份都不計入6%提撥的母數,因此這個兩起薪算是合理的估計(可能還有些高估呢)

而工作年期則設30年及40年兩種,40年是假設25歲入職場,轉換工作都沒有中段,一直到65歲退休,且薪資成長不因轉換公司而歸零。這種狀況可能是少數,所以另估了一種30年的,大約將中斷工作,及薪資成長中斷概略估計進去,可能是比較合理的估算方式。

就這四種變成出下面幾個表:

怎麼看這個表?

例如一個人起薪25000,連續工作30年,薪資以每年1%的速度成長,每個月雇主提撥其薪資的6%進其退休金專戶,而勞退基金操盤若有平均年化4%的報酬,則退休時,可以有1,137,329可以請領。

同樣的情況,若薪資成長率改為3%,勞退基金報酬為9%,那麼退休專戶到時將有3,252,125。

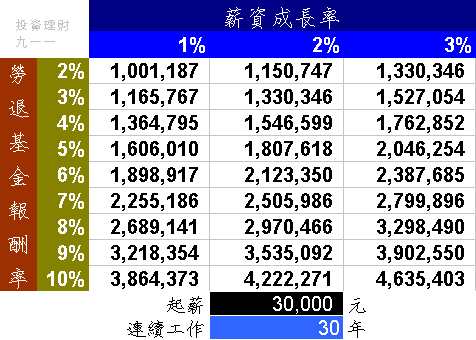

這個表同上的解讀法,只是起薪改為25,000。連續工作年期是40年。

同上,只是起薪為30,000。連續工作年期是30年。

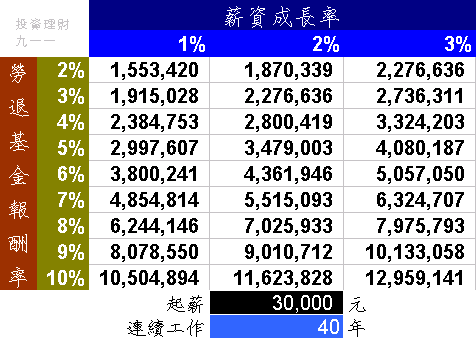

同上,只是起薪為30,000。連續工作年期是40年。

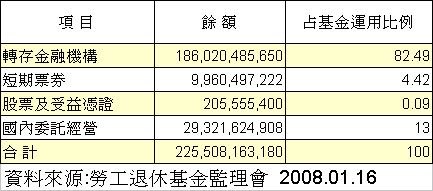

結論:勞退新制到底能給付的退休金,每個人的狀況都大不相同,提供上面表列數字,只是讓大家有個基本的數字概念。如果要抓一個參考數字,讓最多人接近那個數字,薪資成長率我會抓2%。至於勞退專戶的報酬,我會估4%左右,為什麼這麼低?看一下目前新制退休金的運用情況:

82%放銀行領定存(還是大額存款的較低利率),能有多少的報酬?4%是高估了。勞工朋友要期待更高的報酬,等以後運用方式更積極再說。

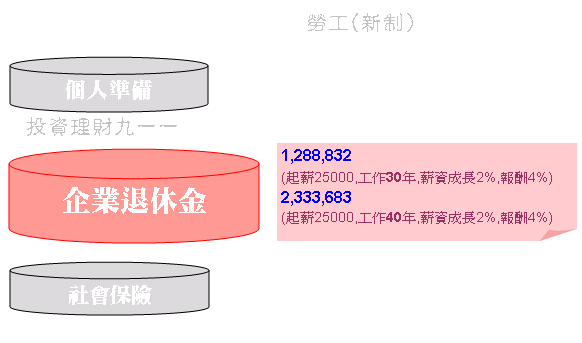

因此,若起薪25,000,連續工作30年,薪資成長維持2%,勞退基金報酬是4%的前提下,新制的退休金將可領到:

1,288,832

若是工作40年,其它條件不變,退休金就是:

2,333,683

最後再來個圖作總結

註1:勞保老年給付在特定的狀況下,最高可以領超過45個基數。要件是在60歲以前已滿(或接近)45基數,而60歲以後繼續工作(投保),則可以每一年資兩個基數的成長,超過45基數的限制。但最高仍不得超過50個基數。但符合本條件者比例不多,故仍以最高45基數為討論。

註2:要知道什麼是經常性給與,先看什麼是非經常性給與。

年終獎金、三節獎金、非經常性的加班費....就是"非經常性給與"。

因此,誤餐費、夜點費、三班制工作總是會領的加班費、車馬費...林林總總都算是經常性給與。在計算退休金應當要納入。

0 意見:

張貼留言