關於投資決策,我們強調一個很重要的觀念:

「與其關注報酬,不如關注報酬的一致性。」

當然,決定我們資金消長的數字,是「報酬」,而不是「報酬的一致性」。那麼為什麼我們要關注後者多於前者?

- 實際報酬與預期報酬,的偏離程度,在統計上的預測的能力,遠大於報酬上的預測。

- 意思是,某個價格波動大的投資,其未來價格繼續維持大波動的機會也大。

- 而平均14%年化報酬的投資(例如:論風險--報酬的不確定文中所提之富達拉美),其明年的報酬,維持在14%的機會,則小得多。

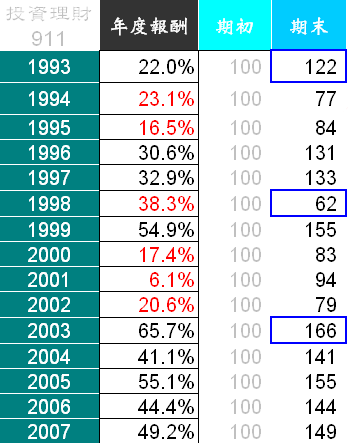

再以富達拉美為例,假設今天,我們決定投入一百萬,明年此時,那一百萬變成多少?

122萬? (as in 1993)

62萬? (as in 1998)

166萬? (as in 2003)

因為過去十五年,它有平均14.1%的年化報酬,所以我們考慮把它放進我們的投資組合中。但我想,沒有人會預期它明年此時,會正好帶給我們14.1萬的報酬。

唯一確定的是,它報酬的不確定性,一定遠大於「定存」。也將大於「全球型股票基金」。

「標準差」,就是將一支基金報酬波動的狀況,變成一個數字來表示。

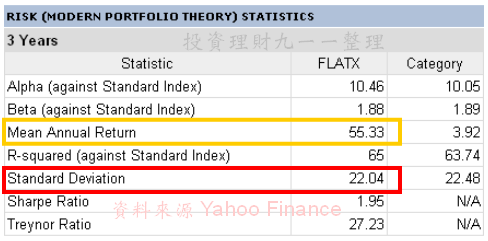

在Yahoo Finance中,我們可以找到富達拉丁美洲的風險評量(Risk Measure)資料如下:

統計上的意義,代表它有68%的機會,明年報酬,落在「正負一個標準差」。而幾乎所有時侯(95%),會落在「正負二個標準差」。

翻成白話文:

根據過去三年資料,富達拉丁美洲,未來一年的報酬,有68%的機會,落在33.29% ~ 77.37%[1];95%的機會,落在11.25%~99.41%[2]。

咦~那現在進場,不就有太高的機會可以有正報酬,95%機會,至少會有11.25%哦。比定存好上四倍不只。快進場~~~~

別急,記得我們在論報酬的一致性---之「要大,更要持久」中的數據,儘管年化報酬20%以上,在基金投資中是不合理的期待。但短時間,比如一年、五年內,要找到20%以上年化報酬的基金,佔總基金的比例,還是可以高達21%、及8.6%。但若把統計數字,拉到十年以上,就多少可以讓基金的本質現出原型。

讓我們來看十年的平均報酬、及標準差:

統計意義:

未來一年的報酬,有68%的機會,落在-16.1% ~ +44.86%[3];95%的機會,落在-46.58% ~ +75.34%[4]。

習慣只問報酬的人,會質疑這個資訊的用途:

「你給我的參考報酬,從-46%到+73%,那到底是多少?我還不如去擲筴比較快」

沒錯,就是去擲筴也好過相信,這支基金過去五年給你50%年化報酬,所以它明年也會給你50%。

這個數字當然有用,它給這麼大的區間,就是告訴你,未來的報酬,不確定性就是這麼大。若不想承擔這麼大的不確定性(風險),可以考慮不同類別的基金[5]:

| 基金類型 | 平均標準差 | 樣本檔數 | |

| 股票型 | 台灣股票型 | 20.65% | 116檔 |

| 拉丁美洲股票型 | 20.4% | 17檔 | |

| 中東歐股票型 | 20.1% | 31檔 | |

| 新興市場股票型 | 15.88% | 15檔 | |

| 全球股票型 | 8.51% | 170檔 | |

| 固定收益型 | 新興市場固定收益 | 7.16% | 42檔 |

| 歐元短期債券 | 6.41% | 7檔 | |

| 全球短期債券 | 4.33% | 11檔 | |

| 全球固定收益型 | 4.29% | 97檔 |

在相對的比較中,我們得以將各類別的投資風險,以數字來呈現,這就是標準差的用途。

[1] 55.33%-22.04% =33.29%、55.33%+22.04%=77.37%

[2] 55.33%-2*(22.04%) =11.25%、55.33%+2*(22.04%)=99.41%

[3] 14.38%-30.48% =-16.1%、14.38%+30.48% =44.86%

[4] 14.38%-2*(30.48%) =-46.58%、14.38%+2*(30.48%) =75.34%

[5] 本表資料來源gogofund.com,類別為該網站設定,檔數為該站符合類別的全數基金一概計入。

1 意見:

請問一下大大

風險評量...這個欄位是在雅虎基金網頁的那個地方呢

沒找著

3q

張貼留言