自從1036期商業週刊以〔再見美元大老〕為封面故事以來,看空美元就如同看衰台灣經濟一樣,成了台灣投資界的全民共識。這樣講當然是誇張一點,不過年底我倒是四處趕場說明,應付客戶對美金走勢的疑慮。

其實美元對歐元已經走空了五年,對英鎊亦同。(見下圖)

在美元走貶了五年的此時,才憂心忡忡的想要減少美元資產的部位,時機上,是晚了些。重點是,台灣央行基本上是將台幣盯著美元,所以新台幣對歐元英鎊,其實也"貶"了五年。而且,大部份投資人的資產部位,還是以台幣為核心,這陣子,反倒是比較少人,跟我提及對其台幣部位憂心。

原因是我們吃住行樂就用台幣,若不特別到歐洲、加拿大,這些最近貨幣昇值強烈的國家,也就不會有太強烈的感受。其實我們以非台幣持有的資產,也應該要用這種角度來對待。當我們分散部份身家,以國際強勢貨幣形式持有,考慮的重點,應該是各貨幣所佔的百分比,而不是隨著它們彼此昇貶,帶給自己壓力。

畢竟,我們不是專業的炒滙投資者。而我們投資收益,主要來自權益證券帶來的資本利得及投資公司的成長,還有貨幣的時間成本(債券)。

當然,這不代表我們要完全忽略,貨幣彼此昇貶對我們資產造成的影響。只是在考慮這個問題之前,先確定自己貨幣配置,是符合自己資產規劃需求的,而不是人云亦云的隨市場耳語而搖擺轉換。

在過去,要享有外匯昇貶的報酬,只有直接轉換貨幣、或進行外匯保證金交易、或貨幣交換(currency swap)等途徑。

貨幣交換(currency swap)一般散戶投資人幾乎用不上,因為金額門檻高。

而外匯保證金交易桿槓大,我非常不鼓勵非專業投資人參與(直接、間接兩不宜)(註1)。

直接買賣貨幣,變成唯一的方法。但其買賣價差(spread)、及轉換手續的成本(註2),都是要加以考慮的。

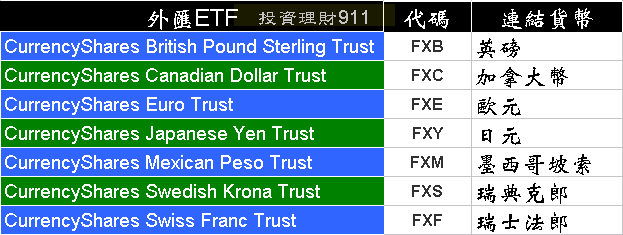

除了以上傳統方式,現在,投資人多了一項選擇,就是外匯連結ETF。

投資人可以透過下列ETF的持有,享有該幣別昇值的報酬。當然,若它們對美金貶值,就會產生虧損了。

列舉其中兩支歷史K線如下:

註:

1. 所謂"間接",就是委託代操。坊間很多單幫客招攬為人代操外匯保證金交易,甚至誤導客戶為"外幣存款"賺利息。投資人少有全身而退的,不可不慎。

2. 非單指手續費,還包括貨幣買賣只能在特定銀行為之,親赴該處所付出的時間成本...等。

0 意見:

張貼留言